您现在的位置是:知识 >>正文

【市场合成】5月挖机销量同比增速近70%,二季度“旺季不淡”

知识9人已围观

简介随着国内疫情防控模式不断向好,基建新名目会集开工等增短工程机械需要量大增,挖机销量不断回暖。据中国工程机械工业协会统计数据,2020年5月,合计销售种种开掘机械产物31744台,同比涨幅68%,不断2 ...

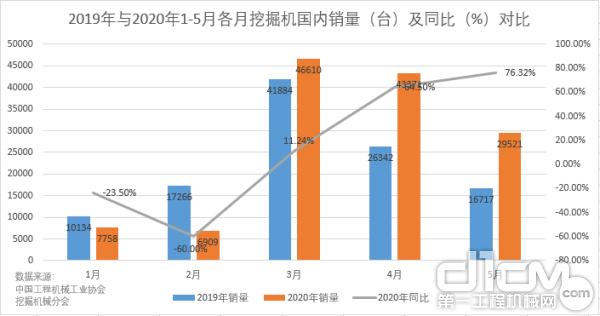

随着国内疫情防控模式不断向好,旺季不淡基建新名目会集开工等增短工程机械需要量大增,市场速近挖机销量不断回暖。合成据中国工程机械工业协会统计数据,月挖2020年5月,机销季度合计销售种种开掘机械产物31744台,量同同比涨幅68%,比增不断2个月增速超50%,旺季不淡远超行业预期。市场速近其中,合成国内市场销量29521台,月挖同比涨幅76.32%,机销季度如斯下场表明二季度挖机市场仍处于年度周期性旺季,量同并坚持较高的比增景气宇。

2019年与2020年1-5月各月开掘机销量(台)及同比(%)比力

近三月以来,旺季不淡开掘机的一系列数据向好态势清晰。三、4月份的开掘机销量相继创历史新高、次高。尽管5月销量环比小幅飞腾,但同比依然呈大幅俯冲态势,创下当月历史新高。4月中旬主流厂商的一波减价潮显明并未影响挖机行业的回暖势头。

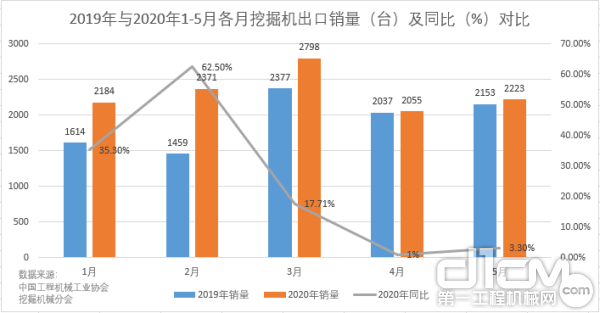

2019年与2020年1-5月各月开掘机外洋销量(台)及同比(%)比力

据展现基建沉闷水平的小松开掘机开工小时数展现,5月份中国小松开掘机开工小时数达147小时,同比削减3%,抵达自2018年10月份以来的最高值,这也是继2019年以来,小松开掘机开工小时数初次泛起不断两个月同比增速为正(4月为3.7%)。5月开工小时数仍处在高位运行,表明国内基建等牢靠资产投资行动依然较为沉闷,之后工程机械行业依然坚持在较高水平上。

进口:增速不断两个月根基与去年持平

进口方面,受外洋疫情影响,国内开掘机进口市场龙马肉体。5月进口销量为2223台,同比涨幅3.3%,进口增速不断两个月根基与去年持平。尽管较上月1%的增速有单薄提升,但与2019年同期20.7%的增速仍是相差甚远。

2019年与2020年1-5月各月开掘机进口销量(台)及同比(%)比力

上海证券宣告研报,将2020年国内开掘机进口预期削减率从原本的40%下调至15%。可是,有业余机构凭证近期财富链上卑劣调研后的服从估量,外洋疫情影响将在二季度会集展现,但整年展望仍不悲不雅。

吨位妄想:大、中、小挖均实现50%以上大幅俯冲

从吨位妄想来看,5月大挖(≥30t)销量为4147台,同比削减59.3%;中挖(20~30t)销量为7559台,同比削减70.2%;小挖(<20t)销量为17815台,同比削减83.7%,其中,小挖同比涨幅最大。

2020年5月国内大挖、中挖、小挖市场销量占比

市场占好比面,大挖、中挖、小挖占比分说为14%、26%、60%。5月仅有大挖占比呈回升趋向;中挖占比在2020年初次着落,突破了1-4月不断泛起递增的趋向(1-4月份中挖市场占比分说为21%、22%、25%、27%);而小挖占比尽管较4月有所着落(1%),但仍是展现强势,占有相对于优势。

2020年5月与2019年5月大、中、小吨位开掘机销量同比(%)削减情景

大、中、小挖同比削减率分说为59.3%、70.2%以及83.7%,这是继4月以来,三种吨位不断两个月全副实现销量同比正削减,同时均实现为了50%以上的大幅俯冲。

由于季节性的变更,往年5月卑劣工程施工以及机械需要都市逐渐进入旺季,但往年5月却“旺季不淡”,不断了高削减。业内人士合成,春节及疫情导致的市场定单延迟以及对于施工工期的缩短、基建端庄有升及各项提振政策的逐渐落地、环保政策趋严导致的需要变更、以及新一轮配置装备部署替换期的到来等因素都是助推旺季不断的原因。此外,据开工情景及卑劣排产情景估量,5-7月,开掘机销量同比增速有望不断三月逾越60%,行业景气宇不断逾越市场预期。

Tags:

转载:欢迎各位朋友分享到网络,但转载请说明文章出处“雄姿英发网”。http://3b.3x5h33e.cn/html/49e694522.html

相关文章

《漫威争锋》洛基实机 5月10日封锁A测

知识今日4月24日),6v6团队收费射击游戏《漫威争锋》洛基实机宣告,游戏发售日待定,该作将于往年5月10日举行封锁A测。张扬片:《漫威争锋》是一款漫威超级好汉6v6第三人称射击游戏,玩家将组建一支全明星 ...

【知识】

阅读更多西部通讯(对于西部通讯的根基情景剖析介绍)

知识导读 小过错们,你们好,明天小城来聊聊西部通讯,对于西部通讯的根基情景剖析介绍的文章,网友们对于这件使命都比力关注,那末如今就为巨匠来重大... 2022-11-14 00:44:50小过错们,你们好 ...

【知识】

阅读更多厨电财富新变量:“智慧大成套”减速落地

知识【建材网】不断遇冷的厨电业,在2018年初了长达10多年高削减后,先于天下天气变更进入夏日,不光是全行业削减乏力、出货上涨,原有品牌格式也在分解。随着以前多年的房地产盈利、生齿盈利等相继消逝,泛滥业余 ...

【知识】

阅读更多